Le azioni Pirelli non riescono ad accelerare al rialzo nonostante gli ottimi dati societari e la sottovalutazione.

Risultati eccezionali per le azioni Pirelli

Pirelli ha concluso il 2023 con risultati finanziari superiori alle aspettative, registrando ricavi per 6,65 miliardi di euro, un EBIT adjusted di 1 miliardo di euro con un margine del 15,1%, e un utile netto in crescita del 13,8% a 495,9 milioni di euro. Il Consiglio di Amministrazione propone un dividendo di 0,198 euro per azione, per un totale di 198 milioni di euro, superiore alle aspettative degli analisti ma inferiore all’anno precedente.

Gli impatti dei cambi hanno influenzato i risultati, con ricavi in crescita dello 0,5% rispetto al 2022 grazie al miglioramento del price/mix, ma con un impatto negativo del 6,3% a causa dell’indebolimento del dollaro, del Renminbi e delle valute dei paesi emergenti rispetto all’euro, oltre all’iperinflazione in Argentina e Turchia.

La posizione finanziaria netta è migliorata rispetto all’anno precedente, raggiungendo -2.261,7 milioni di euro al 31 dicembre 2023, meglio del target stabilito, con un rapporto rispetto all’EBITDA adjusted inferiore alle previsioni.

Il piano industriale è stato aggiornato fino al 2025, prevedendo ricavi compresi tra circa 6,6 e 7 miliardi di euro nel 2024 e 2025, con una redditività attesa in miglioramento progressivo e un margine EBIT adjusted previsto tra >15% e 16% nel 2024 e 2025 rispettivamente.

Gli investimenti cumulati nel biennio 2024-2025 saranno di circa 820 milioni di euro, con un flusso di cassa netto ante dividendi previsto in crescita fino a circa 570 milioni di euro nel 2025. La politica dei dividendi è rivista al rialzo, prevedendo una distribuzione del 50% del risultato netto consolidato del 2024.

Considerando i multipli di mercato, le azioni Pirelli presentano una sottovalutazione interessante.

Le raccomandazioni degli analisti

Equita SIM valuta i conti del 2023 di Pirelli migliori delle aspettative e coerenti con le proiezioni per il 2024-2025, tuttavia, non si sorprende di una presa di profitto data la recente performance positiva del titolo. Gli analisti alzano le stime per il 2024-2025 principalmente per il miglioramento del price-mix e il taglio dei costi, mantenendo una visione positiva su Pirelli con una raccomandazione “buy” e un aumento del prezzo obiettivo al 5% a 6,2 €.

Anche UBS e Deutsche Bank sono ottimiste sul titolo, con UBS che ribadisce l’invito ad acquistare e aumenta il target price da 5,7 a 6,2 €, mentre Deutsche Bank conferma la raccomandazione “buy” e alza il fair value da 6 a 6,5 €, citando i conti superiori alle attese e un outlook prudente per il 2024 e il 2025 che offre margini per sorprese positive.

Mediobanca Research, invece, rivede al rialzo il target price da 4,7 a 5,4 €, mantenendo però un rating “neutral”, poiché i nuovi target forniti dal gruppo lasciano poco spazio di upside sul consensus.

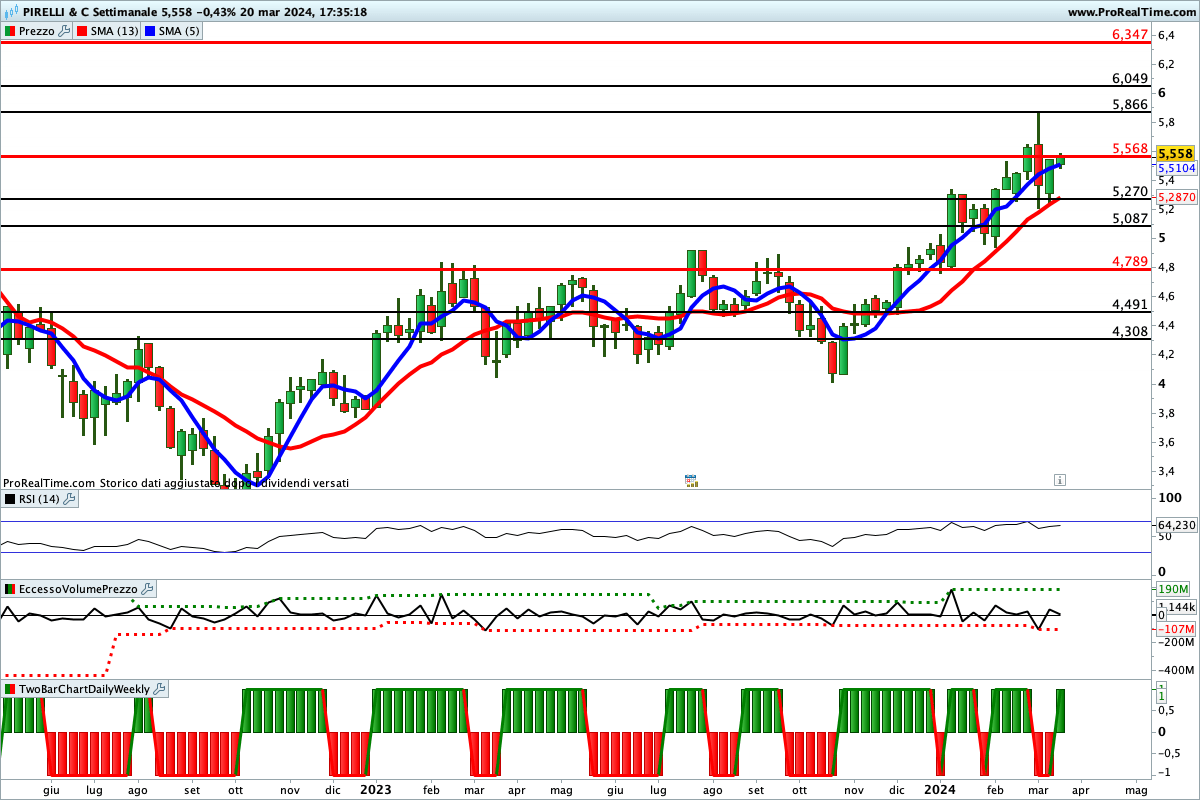

le indicazioni dell’analisi grafica per le azioni Pirelli

La tendenza in corso è rialzista, ma da alcune settimane le quotazioni stanno trovando una forte resistenza in area 5,568 €. Il superamento di questo livello potrebbe favorire un’ulteriore accelerazione al rialzo secondo lo scenario indicato in figura.

In caso contrario le quotazioni potrebbe ritracciare fino in area 4,8 €. Sotto questo livello, poi, le quotazioni potrebbero accelerare al ribasso.

Lettura consigliata

Le azioni STMicroelectronics stentano, ma per gli analisti sono molto sottovalutate