Le ultime settimane sono state molto difficili per le azioni ERG, abbiamo assistito, infatti, a un’importante accelerazione ribassista. Tuttavia, la corsa al ribasso di ERG potrebbe essere arrivata al capolinea. Questo scenario è supportato dai numeri della società e dal giudizio degli analisti?

Le indicazioni che arrivano dall’esercizio 2023

Nel corso del 2023, Erg ha registrato risultati finanziari positivi, con un utile netto in crescita del 76% rispetto all’anno precedente, raggiungendo i 226 milioni di euro. Questo risultato è stato supportato da un EBITDA positivo di 520 milioni di euro, in aumento del 4% rispetto al 2022. La società ha ottenuto importanti risultati anche sul fronte ESG, completando diverse operazioni nel settore delle energie rinnovabili. Tra queste, l’acquisizione di impianti eolici e fotovoltaici nel Regno Unito e in Spagna, oltre all’ingresso nel mercato delle rinnovabili negli Stati Uniti attraverso una partnership con Apex Clean Energy Holdings LLC.

Il CEO di Erg, Paolo Merli, ha espresso soddisfazione per i risultati ottenuti e ha sottolineato l’impegno del gruppo nel perseguire la propria trasformazione industriale verso un operatore puro di energie rinnovabili. Merli ha evidenziato l’anticipo rispetto al piano industriale nel raggiungimento degli obiettivi di crescita, sia attraverso lo sviluppo organico che attraverso attività di fusione e acquisizione. La società ha firmato quattro contratti di lungo termine per quasi 1 TWh di energia e ha previsto un ulteriore aumento del portafoglio impianti nel 2024, raggiungendo una capacità installata di circa 3,9 GW.

Nonostante la persistente volatilità e l’incertezza dei prezzi dell’energia, Erg prevede di mantenere un margine operativo lordo nell’intervallo tra 520 e 580 milioni di euro nel 2024. Per supportare la crescita, la società prevede di investire tra i 550 e i 600 milioni di euro e di mantenere un indebitamento finanziario netto tra 1.750 e 1.850 milioni di euro.

Le reazioni degli analisti non sono state entusiasmanti

Gli analisti di Equita SIM hanno rivisto la raccomandazione su ERG da “buy” a “neutral”, con un prezzo obiettivo ridotto del 5% a 29 €. Essi hanno indicato che il target Ebitda 2026 di ERG rimane sfidante rispetto alla loro stima, e prevedono una revisione del consensus nel periodo 2024-2026 del -7%/-8% a livello di Ebitda. Nonostante il prezzo del titolo rifletta già uno scenario conservativo sui prezzi dell’energia, gli analisti prevedono ancora incertezza sull’evoluzione dei power prices e l’andamento dei tassi, limitando le opportunità di crescita.

Mediobanca Research ha modificato il rating da “outperform” a “neutral”, con un fair value a 28 €, evidenziando la maggiore sensibilità della guidance 2024 ai prezzi dell’energia.

Intesa Sanpaolo ha ridotto la valutazione da 32,5 a 28,6 €, mantenendo però la raccomandazione “buy”, indicando che il titolo ha già scontato i driver negativi e vedendo margini di upside rispetto ai prezzi correnti.

Stifel ha confermato il rating “buy” su ERG, ma ha ridotto il target price da 33,8 a 27,4 €, spiegando che i conti del gruppo sono stati positivi, ma ha deluso la guidance di Ebitda per l’anno in corso.

In generale, la raccomandazioni media dei 10 analisti che negli ultimi i 3 mesi hanno espresso un giudizio su ERG è Compra con un prezzo obiettivo medio a un anno che esprime una sottovalutazione del 30% circa.

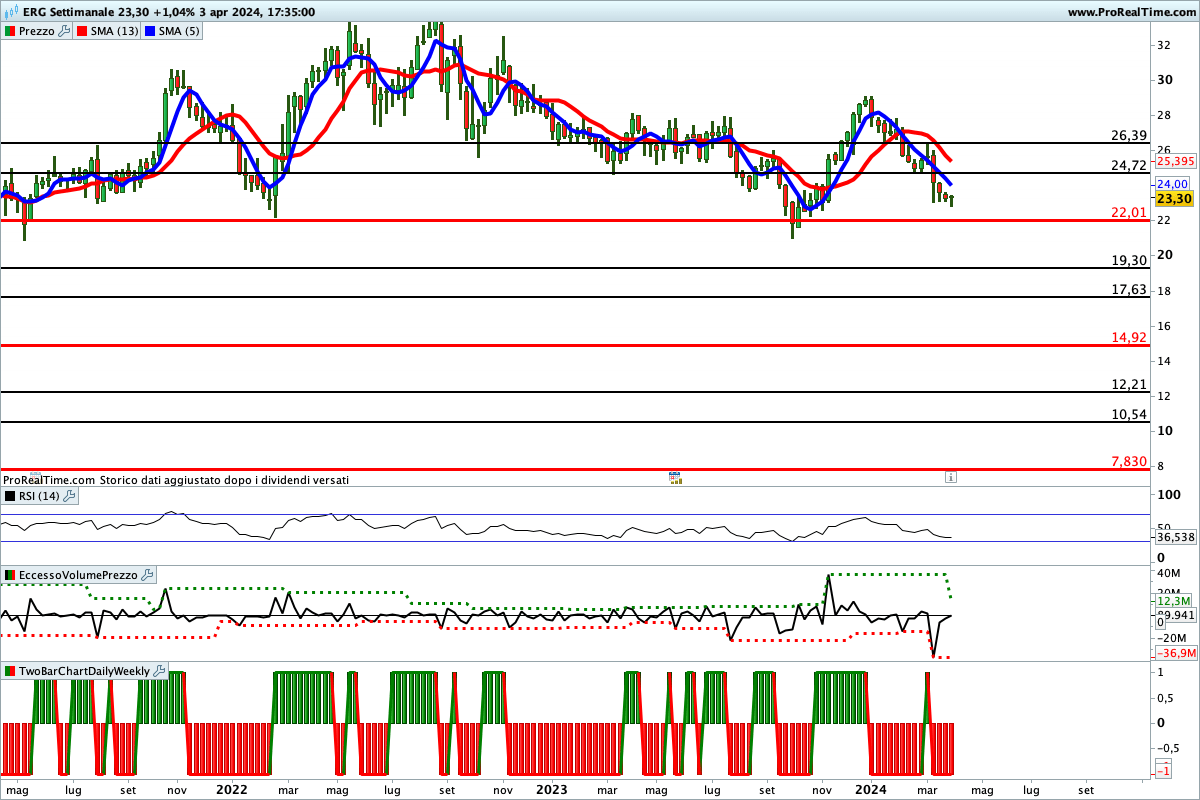

Le indicazioni dell’analisi grafica

La tendenza in corso è chiaramente ribassista, ma le quotazioni si stanno avvicinando al livello che già in passato aveva sostenuto le quotazioni. Per cui dopo la peggiore settimana al ribasso registrata negli ultimi quattro anni, le azioni ERG potrebbero essere vicine a una svolta. In caso contrario il ribasso potrebbe continuare secondo lo scenario indicato in figura.

Lettura consigliata

Erano 3 anni che le azioni El.En non correvano così tanto: dove potrebbero arrivare?